尽管已进入传统淡季,然而冷轧板卷市场却持续升温,在淡季之中走出一波上涨行情,成为各品种钢材的领涨品种。其中成本推动因素是推动冷轧板卷市场价格明显上涨的主要因素。另外,市场资源有限以及良好的市场心态也对市场形成支撑。预计,在成本等利好因素的作用下,明年一月份国内冷轧板卷市场价格仍有上涨的可能,但基于连续几个的大幅拉涨,流通环节终端采购有限等因素影响,将对冷轧价格持续上涨起到一定抑制作用,后期涨幅将趋于缓和。同时,不排除春节前商家获利套现的可能。预计,明年一月份国内冷轧板卷市场价格以窄幅波动上行为主。

一、12月份国内冷轧板卷价格继续上行

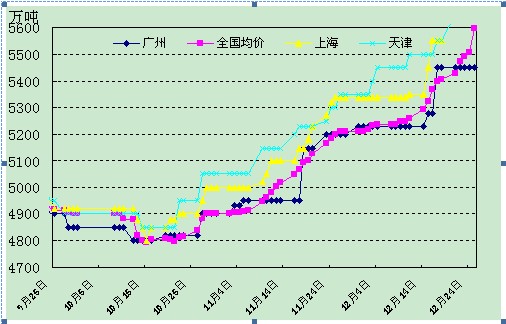

12月份国内冷轧板卷市场继续保持上涨态势,市场价格稳步攀升。据数据显示,截至月底,上海、天津、广州地区鞍钢1.0mm大板分别为5750元/吨(吨价,下同)、5750元、5450元,较11月末涨410元、400元和220元。究其原因:一是国内经济基本面继续向好,市场信心稳步抬升;二是临近年关,钢厂出厂价格集中上调,推动市场价格明显走高;三是社会库存缓慢下降,市场可售资源相对有限,导致商家惜售心理明显上升,少数商家甚至出现封盘停售的现象。资源紧缺的商家收货建仓的意愿明显上升,带动中间交易一时较为活跃,为冷轧市场价格继续上涨起到推波助澜的效应;四是随着上涨行情的延续,市场心态明显好转,商家主观拉涨意愿明显增强。以上因素共同叠加,从而带动国内冷轧板卷市场价格持续上扬,营造出“淡季不淡”的市场行情。

图3-1国内主要城市1.0mm冷轧板卷走势

二、国内冷轧板卷产量创新高

11月份我国产量继续保持在高水平,共生产冷轧板卷366.94万吨,环比增涨5.85%,同比增涨63.6%。其中冷轧薄板方面产量为167.29万吨,环比增涨13.14%,同比增涨50.2%;冷轧薄宽钢带产量199.69万吨,环比增涨0.4%,同比增涨76.87%。按日均产量计算,11月份冷轧薄板卷日均产量为12.23万吨,较10月增加1.05万吨,环比增长9.48%。综合来看,今年1-11月份累计生产冷轧板卷3441.7万吨,比去年同期累计增加436.82万吨(详见下表)。冷轧板卷产量之所以接连走高,笔者分析:一方面,在国内利好政策的带动下,汽车、家电等下游行业产销两旺,市场需求明显增加,带动钢厂生产积极性明显上升;另一方面,国内冷轧现货价格持续走高,也对钢厂生产起到明显的刺激作用。 11月份冷轧板卷产量情况表 单位:万吨

品种 11月 环比+- 日均 环比+- 1-11月累计 去年同期 同比+-

冷轧薄板 167.25 19.43 5.57 0.77 1488.74 1249.17 239.57

冷轧薄宽带 199.69 0.84 6.65 0.25 1952.96 1755.74 197.25

冷轧板卷 366.94 20.27 12.23 1.02 3441.70 3004.88 436.82

三、国内冷轧板卷进出口量环比出现回落

11月份国内冷轧板卷进出口双双出现小幅回落。据海关统计数据显示,出口方面,11月份国内冷轧板卷出口量为13.96万吨,环比下降5.2%;进口冷轧板卷42.62万吨,环比下降9.2%。11月份国内冷轧市场价格大幅上涨,但国际钢材市场价格延续上月下跌态势,且降幅有所扩大。国内外明显的价差,使冷轧在出口量连续五个月回升之后再次回落。另外,时值淡季国内冷轧需求量略有减少,也使进口量下降的主要因素。

四、后期市场价格有望窄幅波动上行

12月份国内冷轧板卷在各种利好因素的影响下完美收官。市场价格在连续追涨的行情之下,与后期订货价差明显缩小。预计,进入1月份市场价格在夯实目前价格的基础上有望继续上涨。同时,基于原材料上涨的影响,钢厂出厂价格有望进一步上调,后市仍存上行基础。但由于近期成本支撑占据主导地位,流通环节需求清淡,将成为制约后期价格持续上涨的主要瓶颈。

1、宏观经济政策将保持延续性

为确保经济的健康稳定增长,国家新一轮宏观调控政策将以“稳增长、促内需、调结构”为宏观调控的基本取向,为明年经济政策定下主基调。一、家电、汽车下乡政策以及乘用车车辆购置税的政策延长实施至2010年底,购置税减按7.5%征收。农机具购置补贴政策将适当增加补贴资金规模,同时将节能与新能源汽车示范推广试点城市由13个扩大到20个,选择5个城市进行对私人购买节能与新能源汽车给予补贴试点;二、汽车以旧换新的单车补贴金额标准提高到5000元至1.8万元。汽车、家电等下游行业优惠政策延续,将对冷轧起到利好支撑。

2、钢厂出厂价格有望继续上调

12月10日,钢企龙头宝钢出台2010年1月份价格政策。其中冷轧产品上调550元,调价后1.0mmSPCC价格为5526元;随后武钢、鞍钢钢厂价格跟风上调,其中武钢冷轧深冲材上调400元,普材一冷上调300元,二冷上调400元;鞍钢对厚度<2.6mm规格冷轧产品上调600元,对厚度≥2.6mm规格冷轧产品上调650元,目前ST121.0*1000*C价格为5040元。在矿石、焦煤等原燃料上涨预期不断加强,电费、运费不断上涨的刺激下,钢厂出厂价格有望进一步上调,将从成本方面对市场形成支撑。

3、下游行业良好态势继续延续

在多项政策刺激下,今年汽车、家电产销两旺格局明显。据中国汽车工业协会统计,1-11月份,我国汽车生产总量为1279.94万辆,同比上升43.2%,其中11月份生产总量为144.19万辆,同比上升100.8%。全年完成1300万辆的预测已无悬念。另据工信部数据显示,1-11月份我国家用电力器具制造业累计工业销售产值同比增长0.75%;累计产销率95.12%;其中家用电冰箱累计完成产量5528.2万台,同比增长17.6%,比1-10月份提高0.9个百分点。家用冷柜累计完成产量1134.23万台,同比增长21.8%,增幅比1-10月份提高4.2个百分点。家用洗衣机累计完成产量4348.15万台,同比增长13.1%。强劲的市场需求将对市场价格起到带动作用。

4、市场流通资源相对有限

虽然11月份国内板材产量再创新高,但由于钢厂直供比例继续加重,并将主要精力放在品种板生产方面,市场普碳资源投放量有所减少。据统计,目前全国主流城市冷轧库存114.14万吨,同比增加25.89万吨,环比增加1.65万吨;同比来看增加明显,但环比增量并不明显。以上海地区为例,库存仅较去年同期增加4万吨,整体供应压力小于相关品种。同时由于今年下游行业需求量加大,市场销售压力得到有效缓解。而明年钢厂将继续保证直供为主,市场供应比例仍将有限。

综合所述,明年一月份国内冷轧板卷基本面依然向好,但由于价格接连上涨,市场存在技术性调整的可能,市场价格有望在盘整中波动上行。

(来源:互联网)